Заполняем декларацию по усн доходы. Что это такое налоговая декларация по УСН (упрощенная система налогообложения)? Образец заполнения новой формы отчетности

Ежегодный отчет в налоговую инспекцию – головная боль многих предпринимателей. Особенно ярко это ощущается, когда подходит дедлайн. Заполнять декларацию не трудно, тем более, что скачать бесплатно бланк налоговой декларации для ИП на упрощенке за 2019 год, а также примеры заполнения для разных ситуаций можно в интернете. Сдать декларацию тоже можно онлайн , но несколько вопросов остаются открытыми.

Декларация для ИП – куда и когда подавать

Перед тем, как приступать непосредственно к заполнению формы, нужно выяснить, сроки и все возможные пути подачи отчетности. Поскольку в этих вопросах есть некоторые нюансы, следует их внимательно рассмотреть.

Когда нужно подавать декларацию на упрощенке за 2019 год

Первый вопрос, который интересует налогоплательщиков: когда сдавать декларацию по УСН за 2019 для ИП. В налоговую декларацию вносятся данные состоянием на 01.01, но срок сдачи документа установлен законодательством до 30.04 следующего за отчетным года. Это значит, что отчитаться за 2019 год нужно успеть до 30.04.2020.

Что будет, если не успеть вовремя

Соблюдать сроки подачи декларации по упрощенке нужно обязательно, поскольку за опоздание предусмотрена система штрафов . Штрафные санкции зависят от сознательности налогоплательщика, а именно, внес ли он все платежи:

- если налогоплательщик просрочил декларацию, но налог предварительно оплатил, сумма штрафа составит 1000 руб.;

- если сумма налога не была внесена, будет работать такая формула начисления штрафов: помимо самого налога, согласно декларации, за каждый просроченный месяц нужно будет доплатить по 5% от суммы, но не меньше 1000 р. и не больше 30% в общей сложности.

Куда обращаться индивидуальному предпринимателю для сдачи отчетности

Подать декларацию и необходимые документы-приложения можно тремя путями:

- почтой;

- занести инспектору;

- онлайн.

Подавать декларацию нужно в ИФНС по месту прописки самого предпринимателя, независимо от того, где именно ИП ведет свою деятельность.

Если планируется отправка документов по почте, делать это нужно ценным письмом с полным описанием вложения. Это снижает риск возникновения недоразумений по вине почтовой службы.

Второй вариант – занести лично в ИФНС. Главная сложность в этом случае – возможные очереди. График работы службы можно уточнить на сайте ФНС. Обязательно подготовить 2 копии декларации .

Самый простой и быстрый способ отчитаться за 2019 год по УСН для ИП – сделать это удаленно через интернет. Налоговая предоставляет свой специализированный рабочий сервис, который упрощает онлайн-подачу декларации. Для заполнения нужно оформить ЭЦП (цифровую подпись).

Что нужно знать о заполнении декларации

Бланк (форма) налоговой декларации по УСН «доходы» состоит из 6 частей, но сдавать нужно такие разделы: титульный лист, раздел 1.1, 2.1.1. Для плательщиков торгового сбора — 2.1.2, для получателей благотворительной помощи и другого финансирования — 3. Разделы 1.2 и 2.2 предназначены для внесения информации по системе «доходы минус расходы».

Начинать проще со второго раздела, а только потом возвращаться к первому. Незаполненные страницы распечатывать и прикладывать к отчетности не нужно.

Общие правила:

- Все суммы проставляются в рублях, округляются математически.

- Авансовые платежи вносят в той сумме, в которой они были начислены, а не оплачивались.

- Взносы по страхованию заполняют в виде фактически уплаченной суммы.

- Если значение в какой-либо ячейке равно нулю, ставится прочерк «-«, если в строке больше ячеек, чем нужно для заполнения, во все оставшиеся клетки тоже проставляют прочерки.

- Страницы должны сдаваться пронумерованными.

- На каждом листе ставится дата и подпись. Даты на всех разделах должны быть идентичными.

- Если ИП имеет печать, она должна стоять на первой странице.

- Страницы нужно скрепить, но не сшивать или пробивать степлером , а при помощи канцелярской скрепки.

Образец заполнения для налогоплательщиков по УСН «доходы»

Заполнить декларацию можно сразу в электронном виде, а потом распечатать. При желании, бланк можно сначала загрузить, распечатать в пустом виде, а затем заполнять вручную черными чернилами, используя только печатные буквы . Подробная инструкция о том, как заполнить налоговую декларацию онлайн по УСН «доходы» рассматривается ниже.

Титульный лист

Алгоритм заполнения титульной страницы для ИП:

- Введите свой ИНН. Графа КПП не относится к ИП, это только для организаций, однако, согласно общим правилам заполнения, все пустые клетки нужно заполнить прочерками.

- В графу «Стр.» введите «001».

- Укажите, какой по порядку раз вы декларируетесь. Если это первичная подача, ставится «0—«.

- Внесите «34» для подачи отчетной декларации за предыдущий год и «50» при закрытии ИП в графу для налогового периода;

- Год вписывается тот, за который отчитываются, а не текущий.

- Код налоговой – для ИП вписывают код ИФНС по месту прописки. Налогоплательщики из Москвы могут посмотреть код своей налоговой .

- Определяется место учета — трехзначный код, для индивидуальных предпринимателей — 120.

- Четыре пустые строки нужны для внесения своих фамилии, имени и отчества. Каждое слово вносят с новой строки. Оставшиеся пустые клетки и строку, по аналогии, заполняют прочерками.

- В соответствующие клетки вносится код по ОКВЭД.

- Следующие поля заполняют, если имело место преобразование предприятия (код действия и новый ИНН).

- Затем вносят контактный номер телефона, количество страниц самой декларации и количество листов, которые составляют приложения (копии документов).

- Потом страница делится на две половины. На левой стороне вписывают данные представителя налогоплательщика, если декларацию подает он. Если документ сдан лично налогоплательщиком, это указывается в первой ячейке при помощи кода «1».

- Правая половина заполняется налоговиками, ее оставляют пустой.

![]()

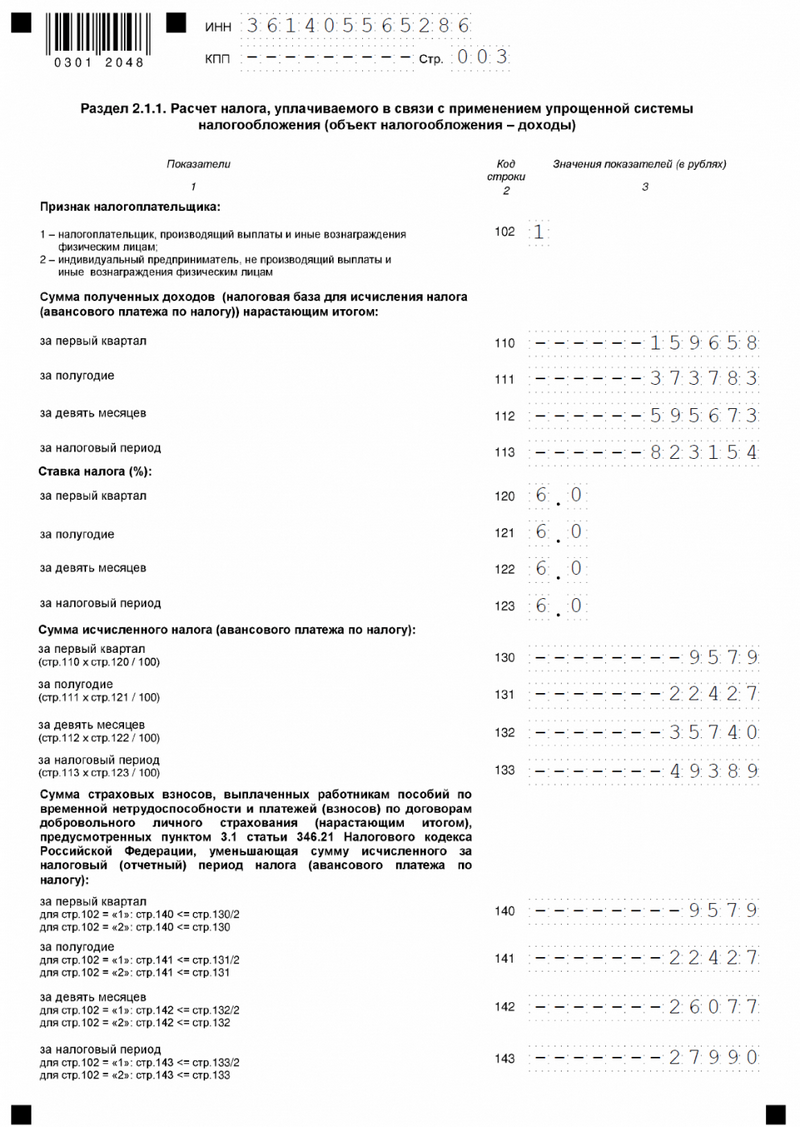

Раздел 2.1.1

Чтобы упростить себе задачу, лучше сначала внести данные в раздел под номером 2. Все разделы разбиты на строки и каждая имеет свой порядковый номер. Чтобы правильно формировать отчетность, придерживайтесь инструкций и подсказок. Так, для удобства и во избежание ошибок при заполнении декларации, в описании каждой строки указана формула расчета:

- ИНН вносится повторно, страница нумеруется 003.

- Начинать нужно с внесения вашей процентной ставки в строки 120-123

- Строка 102 предполагает указание, имеются ли у предпринимателя наемные сотрудники. «1» — если имеются, «2» — если нет.

- После этого вносят данные из книги учета доходов предприятия нарастающим итогом: за первый квартал, полугодие, 9 месяцев, годовой. Заполняют таким образом строки 110-113.

- Заполняют стр. 130-133 – сумма налога. Даны формулы для подсчета. Умножается доходная сумма на ставку налога. Сумму округляют.

- Отдельными строками (140-143) вносят нарастающим итогом сумму всех осуществленных за данный период страховых взносов в страховые фонды.

Раздел 1.1

Следующим пунктом для ИП по упрощенной системе налогообложения «доходы» идет заполнение первого раздела:

- Снова начинают с ИНН и нумерации страницы.

- Код ОКТМО вносится согласно регистрации ИП. Его нужно ввести 4 раза – состоянием на каждый из отчетных периодов. Но если место регистрации, а следовательно – и код ОКТМО у ИП не менялись, заполняется только строка 010 (первый раз), в остальных строках (030, 060, 090) проставляются «-«.

- Если индивидуальный предприниматель платит торговый сбор, он заполняет раздел 2.1.2 декларации и заполняет строки 020-050 за вычетом суммы торгового сбора.

- Если после вычета торгового сбора сумма получилась меньше, чем ноль, ее вносят в графу «сумма авансового платежа к уменьшению», но знак «-» не ставится.

- Таким образом заполняют данные за все кварталы отчетного года.

![]()

Если налогоплательщик выплачивает торговый сбор, он обязан заполнять и раздел 2.1.2 на двух страницах, а затем учитывать эти данные при расчетах раздела 1.1.

Нужна ли декларация при нулевом доходе

Если в течение года у предприятия не было никаких доходов, налоговая декларация все равно должна быть заполнена и сдана в срок . Нулевая декларация (ее называют нулевкой) подается так же в случае недавней регистрации предприятия и в случае сезонности работы предпринимателя. Чтобы не допустить ошибок, нужно внимательно изучить образец заполнения нулевого отчета в налоговую по УСН для ИП за 2019 год.

В двух словах инструкцию по заполнению можно описать так:

- Сначала скачать образец (пример заполнения) нулевой налоговой декларации по УСН «доходы» для ИП на упрощенке в 2019 году и чистый бланк-форму.

- Заполнение титульного листа нулевки не отличается от первой страницы обычной декларации по УСН, алгоритм есть выше.

- Нулевая декларация для ИП по УСН «доходы» — заполнение построчно. Эта таблица отображает, как заполнить нулевую налоговую декларацию по УСН «доходы» за 2019 год для ИП без работников (образец).

| Стр. | Раздел 1.1 | Стр. | Раздел 2.1.1 | Стр. | Раздел 2.1.2.1 | Стр. | Раздел 2.1.2.2 |

|---|---|---|---|---|---|---|---|

| 010 | Код ОКТМО | 102 | 2 | 110 | — | 150 | — |

| 020 | — | 110 | — | 111 | — | 151 | — |

| 030 | — | 111 | — | 112 | — | 152 | — |

| 040 | — | 112 | — | 113 | — | 153 | — |

| 050 | — | 113 | — | 130 | — | 160 | — |

| 060 | — | 120 | Ставка налога | 131 | — | 161 | — |

| 070 | — | 121 | Ставка налога | 132 | — | 162 | — |

| 080 | — | 122 | Ставка налога | 133 | — | 163 | — |

| 090 | — | 123 | Ставка налога | 140 | — | ||

| 100 | — | 130 | — | 141 | — | ||

| 110 | — | 131 | — | 142 | — | ||

| 132 | — | 143 | — | ||||

| 133 | — | ||||||

| 140 | — | ||||||

| 141 | — | ||||||

| 142 | — | ||||||

| 143 | — |

Если воспользоваться инструкциями и примерами, а также не опоздать со сроками ее подачи, никаких вопросов у налоговой возникнуть не должно. Ответственно подходите к сдаче ежегодной отчетности, чтобы избежать штрафов.

Декларация УСН 2018 - образец заполнения этого документа может понадобиться каждому налогоплательщику, работающему на данной системе. Как менялась форма декларации по УСН в последние годы и как заполнить ее последнюю версию, узнайте из нашего материала.

Кем и как подается декларация по упрощенной системе налогообложения

Декларация по налогу, уплачиваемому в связи с применением УСН, подается всеми налогоплательщиками, избравшими упрощенную систему налогообложения.

Для заполнения декларации используются данные из книги о доходах и расходах. Декларация подается ежегодно как юридическими, так и физическими лицами — предпринимателями.

Налоговый отчет может быть подан лично (или через представителя), посредством отправки почтовой корреспонденции или через каналы телекоммуникационной связи. Каждый налогоплательщик сам выбирает удобный для себя способ. Обязанность сдавать отчет в электронном формате для налогоплательщиков не предусмотрена.

Как отправить налоговую отчетность через интернет, узнайте из .

При сдаче декларации через представителя необходимо иметь в виду, что ИП придется оформить на доверенное лицо нотариально заверенную доверенность. А вот юридическим лицам достаточно распечатать обычный бланк доверенности и заверить ее своей печатью и подписью руководителя.

Куда и в какой срок сдается налоговая декларация по УСН

Налоговая декларация по УСН за отчетный налоговый период подается юридическими лицами до конца марта года, следующего за отчетным, а ИП — до конца апреля. Если налогоплательщик прекращает деятельность либо теряет право работать на УСНО, отчетность сдается до 25 числа месяца, который следует за одним из перечисленных событий.

При сдаче декларации по УСН за 2018 год «упрощенцы» - юридические лица могут отчитаться позднее предусмотренной налоговым законодательством даты - вместо 31.03.2019 (выпадающего на воскресенье, выходной день) они могут представить налоговую отчетность по УСН 01.04.2019 (понедельник).

Для ИП срок сдачи декларации за 2018 год - не позднее 30.04.2019.

Налогоплательщики — индивидуальные предприниматели сдают декларацию в ИФНС по адресу своей прописки, а юридические лица — в налоговую службу, которой они подотчетны по своему юридическому адресу, указанному в учредительной документации.

О порядке сдачи декларации налогоплательщиками-«упрощенцами» читайте в этой статье .

Порядок заполнения декларации по УСН

Налоговая декларация по УСН заполняется от руки или машинописным способом. Правила заполнения стандартные, как и для всех отчетных документов. Не должно быть никаких исправлений, листы нужно соединить скрепкой, а не скобой от степлера, чтобы не повредить штрих-код.

Необходимо представлять в инспекцию только заполненные листы — пустые листы не сдаются. Печать фирмы (при наличии) и подпись руководителя ставятся на титульном листе, в специально предназначенном для этого месте.

В декларацию заносятся данные, округленные до рубля. Все страницы отчета должны быть пронумерованы, сшивать листы не нужно. Заполнять декларацию следует начиная со 2-го раздела, поскольку при заполнении 1-го используются данные из 2-го раздела. Налогоплательщикам, избравшим разные объекты налогообложения, для заполнения предлагаются индивидуальные листы.

Так, те, кто платит 6% со своих доходов, заполняют листы подраздела 2.1, а затем 1.1. Налогоплательщики, уплачивающие налог в виде установленной субъектами налогообложения дифференцированной ставки (либо 15%, если размер субъектами не установлен) от разницы между доходами и расходами, заполняют соответственно подразделы 2.2 и 1.2.

Заполнение декларации по УСНО индивидуальным предпринимателем

Порядок заполнения декларации индивидуальным предпринимателем мало чем отличается от заполнения ее налогоплательщиком — юридическим лицом. Техническое отличие заключается в том, что в шапке титульного и всех последующих листов не заполняется номер КПП (ставятся прочерки), поскольку у ИП его просто нет.

Для заполнения поля «ИНН» ИП может взять необходимую информацию из свидетельства о постановке на учет в налоговом органе физлица по месту жительства в РФ.

В разделе титульного листа «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» ИП не нужно указывать свои Ф. И. О. Ему достаточно проставить личную подпись и дату подписания декларации.

По коду строки 102 раздела 2.1.1 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения - доходы)» ИП указывает:

- 1 - если он производит выплаты и иные вознаграждения физическим лицам;

- 2 - если вышеуказанные выплаты ИП не производит.

Если в поле 102 ИП указал 2, в строках 140-143 он отражает уплаченные страхвзносы в ПФ РФ, ФФОМС в фиксированном размере - эти суммы уменьшают сумму налога (авансовых платежей по налогу). На данных ИП не распространяется ограничение в виде 50% от суммы исчисленного налога (авансового платежа по налогу). При этом сумма страховых взносов, уплаченных в налоговом (отчетном) периоде и относящихся к данному налоговому периоду, отражаемая по кодам строк 140-143, не должна быть больше суммы исчисленного налога (авансовых платежей по налогу), указанной, соответственно, по кодам строк 130-133.

В остальном различия в заполнении декларации ИП и юридическими лицами отсутствуют.

Предельный срок сдачи декларации для ИП на месяц больше, чем для юридических лиц.

Налоговая декларация по УСН за 2013 год

За последние несколько лет декларация по УСН и порядок ее заполнения менялись неоднократно. Если «упрощенцу» понадобиться подать уточненку за прошлые периоды, ему необходимо владеть информацией о действовавшей в тот период форме.

Декларация по УСН образца 2013 года оформлялась по форме, утвержденной приказом ФНС России от 22 июня 2009 года № 58н. По общим правилам уточненная декларация сдается на той форме бланка, которая действовала в уточняемый период, поэтому при сдаче уточненки за 2013 год должен использоваться указанный выше бланк.

Налоговая декларация по УСН за 2013 год заметно отличалась от формы, которая использовалась при сдаче отчетности за 2014 год. Так, в старой декларации не разбивались по подразделам данные, вносимые в разделы 1 и 2, для налогоплательщиков, применявших разные объекты налогообложения.

Кроме того, в бланке декларации по УСН 2013 года (образец заполнения которой можно без труда найти в интернете), не было раздела 3, в котором сегодня отражаются данные о суммах, поступивших в рамках финансирования из бюджета или благотворительности.

Форма декларации УСН за 2014-2015 годы

Форма налоговой декларации по УСН, применяемая для отчетности за 2014-2015 годы, утверждена приказом ФНС от 04.07.2014 № ММВ-7-3/352».

Налоговая декларация по УСН 2014- 2015 годов более удобна для заполнения данных, поскольку в ней учтены прошлые недоработки. Так, налогоплательщики, уплачивающие 6% от доходов, сдают свои листы, а те, кто платит 5-15% от разницы между доходами и расходами, заполняют и сдают другие листы.

Листы различаются не только в части нумерации подразделов, но и порядком заполнения граф. В разделе 2 указываются суммы за каждый квартал, а не за целый год, как было в прежней декларации. При заполнении декларации УСН образца 2014 года (в том числе образца заполнения декларации УСН «доходы» за 2015 г.) можно заметить, что в разделе 1 больше не требуется указывать КБК, а аббревиатура ОКАТО заменена ОКТМО. Кроме того, в разделе 1 появилась строчка для указания аванса к уменьшению.

В связи с тем, что с 2015 года вновь зарегистрированные налогоплательщики обрели право в течение двух лет уплачивать налог по ставке 0%, была разработана новая форма декларации. Такие налогоплательщики подавали отчет на бланке, рекомендованном письмом ФНС России от 20.05.2015 № ГД-4-3/8533@.

Образец заполнения декларации УСН 2016-2017 гг.

Образец заполнения декларации УСН за 2016-2017 гг. может потребоваться тем, кто никогда не сдавал налоговую отчетность.

Образец заполнения декларации УСН 2017 г. потребуется для отчета за 2016-2017 годы. - ее бланк и порядок заполнения утвержден приказом ФНС от 26.02.2016 № ММВ-7-3/99@.

Что делать, если декларация УСН сосдержит ошибки и не принята к обработке, читайте .

Где скачать декларацию по УСН образца 2018 года

Форма бланка для отчетности по УСН за 2018 год утверждена тем же приказом ФНС от 26.02.2016 № ММВ-7-3/99@. Скачать декларацию по УСН за 2018 год вы можете бесплатно по ссылке ниже:

Образец заполнения декларации по УСН вы найдете по ссылке .

Кроме того форма декларации по УСН за 2018 год доступна для скачивания как на официальных сайтах ФНС и ГНИВЦ, так и на сайтах справочно-правовых систем. Чтобы быть уверенным, что скачанная декларация УСН 2018 года актуальна и не содержит ошибок, лучше пользоваться авторитетными ресурсами.

Например, на сайте ФНС (www/nalog.ru) «упрощенцам» доступен комплект документов, необходимый для успешной сдачи декларации по УСН за 2018 год:

- форма налоговой декларации по УСН и порядок ее заполнения;

- формат представления декларации по УСН в электронной форме;

- схема налоговой декларации по УСН;

- контрольные соотношения для самостоятельной проверки декларации по УСН (письмо ФНС от 30.05.2016 № СД-4-3/9567@).

Разобраться с заполнением нулевой декларации вы сможете с помощью статьи «Как заполнить нулевую отчетность по УСН?» .

Итоги

Декларацию по УСН за 2018 год необходимо оформить на бланке, утвержденном приказом ФНС от 26.02.2016 № ММВ-7-3/99@. Применяющим упрощенку юридическим лицам нужно успеть отчитаться не позднее 01.04.2019 (перенос с воскресенья 31.03.2019), а от ИП налоговики ждут отчет не позднее 30.04.2019.

Бланк декларации УСН по форме КНД 1152017

Если вам не хочется разбираться в заполнении и тратить время на походы в налоговую, можете воспользоваться этим , который автоматически производит все расчёты и вовремя отправляет по интернету декларацию в ФНС.

Исходные данные

ИП Сергеев работает на УСН с объектом налогообложения «доходы». Не имеет работников.

За 2017 год он получил доходы:

За 1 квартал - 300 000 руб. За полугодие - 700 000 руб.

За 9 месяцев - 1 100 000 руб. За отчётный год - 1 600 000 руб.

Также ИП Сергеев за 2017 год заплатил в страховые фонды (ПФР, ФФОМС):

За 1 квартал - 5 000 руб. За полугодие - 11 000 руб.

За 9 месяцев - 16 000 руб. За отчётный год - 20 000 руб.

Уплаченный торговый сбор в течение 2017 года:

За 9 месяцев - 30 000 руб. За отчётный год - 60 000 руб.

ВАЖНО! Заполнять декларацию начинайте со 2 раздела, а потом переходите к первому.

- Титульный лист -

- Раздел 1.1 -

- Раздел 2.1.1. -

- Раздел 2.1.2. -

ВНИМАНИЕ: этот раздел заполняете только в том случае, если осуществляется деятельность, в отношении которой установлен торговый сбор.

В сегодняшней статье подробно разберем, как заполнять декларацию по УСН с объектом налогообложения доходы . Форма все та же - утвержденная приказом ФНС № ММВ-7-3/99@ от 26 февраля 2016 года, то есть с прошлого года она не изменилась.

Помимо титульного листа в декларации 6 разделов. Какие из них нужно заполнять?

- Субъекты, выбравшие в качестве объекта налогообложения доходы, заполняют разделы 1.1 и 2.1.1 в обязательном порядке. Если при этом они являются плательщиками торгового сбора, то также заполняют раздел 2.1.2.

- Раздел 3 заполняется только теми, кто в отчетном периоде получал средства целевого финансирования . Как правило, у рядовых фирм и ИП этот раздел в декларации отсутствует.

- Раздел 2.2 заполняют УСНщики, выбравших в качестве объекта налогообложения доходы минус расходы .

Срок сдачи декларации по УСН за 2017

юридическими лицами сдается ежегодно, до 31 марта года , следующего за отчетным (подп. 1 п. 1 ст. 346.23 НК РФ). Отчет за 2017 год необходимо представить до 2 апреля 2018 (т. к. 31 марта и 1 апреля — выходные).

Налоговая декларация по единому налогу при УСН индивидуальными предпринимателями сдается ежегодно, до 30 апреля года , следующего за отчетным (подп. 2 п. 1 ст. 346.23 НК РФ). Отчет за 2017 год необходимо представить до 3 мая 2018 (т. к. 30 апреля, 1 и 2 мая — выходные и праздничные дни).

Календарь сдачи декларации по УСН

Декларация по УСН: пример заполнения

Субъекты могут подавать декларацию любым удобным для них способом - по ТКС или в бумажном виде. Если выбираете второй вариант, рекомендуем сформировать декларацию в специальных программах (на сайте ФНС можно найти бесплатное ПО «Налогоплательщик ЮЛ»). В этом случае на бланках будет отражен специальный машиночитаемый код.

Обязанности применять машиночитаемые бланки при сдаче декларации по УСН у налогоплательщиков нет. Однако на практике некоторые налоговые инспекции отказываются принимать обычные Exel-формы.

Еще несколько правил:

- каждый лист декларации печатается отдельно - двусторонняя печать запрещена;

- скреплять степлером листы не нужно;

- при отсутствии данных в полях ставятся прочерки.

Заполняем титульный лист

Верхние строки листа предназначены для ИНН и КПП. ИП оставляют поле КПП пустым. На всех прочих страницах декларации эти поля дублируются.

В поле «Номер корректировки» ставится «0 », если декларация подается первично.

Если сдаете уточненку — ставите номер корректировки.

В поле «Налоговый период» проставляется код 34 , который соответствует календарному году. В соответствующих полях проставляется 2017 год и код налогового органа. В поле «По месту нахождения (учета)» нужно поставить код — ИП ставят 120, организации - 210.

Пример заполнения титульного листа

Пример заполнения титульного листа

- если это предприниматель, нужно написать имя, фамилию и отчество полностью, без указания статуса ИП;

- для организации указывается полностью организационно-правовая форма и название, например, Общество с ограниченной ответственностью Ромашка .

Код по ОКВЭД следует указывать основной. При совмещении налоговых режимов рекомендуем указать ОКВЭД по УСН.

Телефон указать желательно - он может понадобиться, если у инспектора возникнут вопросы по декларации. Однако обязанности такой у налогоплательщика нет.

Поле «Форма реорганизации...» предназначается для компаний, находящихся в процессе реорганизации.

В нижней части титульного листа указывается лицо, которое подписывает декларацию . Это может быть:

- Руководитель организации (код 1). Указывается полное имя, фамилия и отчество руководителя, ставится его подпись и дата подписания.

- Индивидуальный предприниматель (код 1). Ставится подпись ИП и дата. ФИО в этом разделе не указывается.

- За руководителя или ИП декларацию подписывает доверенное физлицо (код 2). Указывается имя, фамилия и отчество доверенного лица. Ставится дата и его подпись.

- Интересы налогоплательщика представляет юридическое лицо , декларацию подписывает его представитель (код 2). Указывается ФИО представителя юридического лица, который действует на основании соответствующего документа. Заполняется поле «Наименование организации представителя налогоплательщика». Ставится подпись лица, представляющего эту организацию, а также дата.

Если декларация подписана руководителем организации или индивидуальным предпринимателем лично, а доверенное лицо только ее подает, его данные на титульном листе не указываются.

Заполняем раздел 2.1.1

Заполнение расчетной части декларации начинается с раздела 2.1.1. Здесь необходимо отразить данные за отчетный период о полученных доходах и уплаченных взносах.

Строка «Признак налогоплательщика» указывает на то, делает ли субъект выплаты физическим лицам или нет. Организации и ИП-работодатели указывают «1», а предприниматели без работников - «2».

Раздел 2.1.1 заполняют плательщики УСН с объектом доходы

Раздел 2.1.1 заполняют плательщики УСН с объектом доходы

- в строке 110 будет отражен доход за первый квартал,

- в строке 111 - за полугодие,

- в строке 112 - за 9 месяцев,

- в строке 113 - за весь 2017 год.

Следующие четыре строки предназначены для указания ставки налога . По умолчанию это 6%. Однако в разных регионах могут быть установлены собственные ставки.

Обратите внимание! Многие регионы на своей территории установили . Например, в Саратовской области для отдельных видов деятельности установлена ставка 2%, в Смоленской области - 4,5%, в Тульской - 1%.

Нужно ли подавать декларацию предпринимателю, если его деятельность в регионе облагается по ставке 0%? Безусловно. Налога к уплате у него не будет, но декларацию подать необходимо. В этом случае доходы указываются как обычно, а в поле для указания налоговой ставки проставляется «0».

Следующие четыре строки с кодами 130-133 предназначены для указания начисленной суммы налога (авансового платежа) за квартал, полгода, 9 месяцев и год. Сумма рассчитывается путем умножения полученного дохода за соответствующий период на ставку налога. При использовании специальных программ или сервисов это значение заполняется автоматически.

Взносы и выплаты, уменьшающие налог, отражаются в том периоде, в котором они были произведены фактически, а не в том, к которому относятся.

Как уменьшить налог на сумму взносов

Порядок уменьшения налога на взносы и выплаты зависит от того, является ли налогоплательщик работодателем.

- ИП без работников

(в строке 102 указан признак «2») может вычесть , без 50-процентного ограничения. То есть он может снизить свой налог вплоть до нуля, если его сумма меньше уплаченных взносов. В этом случае в строках 140-143 указываются те же суммы, что и в строках 130-133. То есть вычеты равны суммам налога, и уплачивать в бюджет ничего не следует.

Однако данные в строках 140-143 не могут быть больше, чем соответствующие суммы налога. Ведь в этих строках указывается размер вычета, а он не может превышать размер начисленного налога. - Организации и ИП с работниками (в строке 102 код «1») могут уменьшить свой налог не более, чем на 50%. В строках 140-143 у такого налогоплательщика отражаются суммы не более половины тех, которые указаны в строках 130-133.

Это общий случай. Однако если субъект уплачивает торговый сбор, то расчет производится иначе. В любом случае в строках 140-143 данные о торговом сборе не фигурируют.

Заполняем раздел 2.1.2

Этот раздел заполняют плательщики торгового сбора . Он служит для расчета суммы, на которую им позволено уменьшить налог. Соответственно, у неплательщиков торгового сбора этот раздел в декларации отсутствует, как и у тех, кто сбор платит, но налог не уменьшает.

В строках 110-143 указываются те же данные, что и в разделе 2.1.1, но лишь в части деятельности, которая облагается торговым сбором.

Если субъект на УСН ведет деятельность, которая облагается и не облагается торговым сбором, ему следует вести раздельный учет . Это касается не только выручки, но и расходов, которые уменьшают налог.

Налог уменьшается на взносы по тем же правилам, что и в разделе 2.1.1

В строках 150-153 отражается торговый сбор, который был фактически уплачен в 2017 году, в том числе и за 2016 год. В строках 160-163 указывается сумма сбора, которая уменьшает налог.

Торговый сбор вычитается из суммы налога к уплате и уменьшает его вплоть до нулевого значения.

Рассчитывается сумма сбора, уменьшающего налог, путем вычета из строк 130-133 значений, указанных в строках 140-143 за соответствующий период. Если полученный результат больше суммы торгового сбора, то в строках 160-163 повторяется значение строк 150-153. Если меньше, то указывается то, что рассчитано.

Допустим, в строке 130 сумма налога равна 50000 рублей. В строке 140 указана сумма взносов и прочих расходов, которая уменьшает налог - 25000 рублей. В строке 150 сумма торгового сбора - 25000 рублей. По строке 160 отражается весь уплаченный сбор за 1 квартал.

Заполняем раздел 1.1

В строке 010 указывается код ОКТМО . Далее в разделе аналогичное поле встречается еще три раза - за каждый период. Если код не менялся, его можно указать только один раз.

В этом разделе отражается итоговая информация о налоге к уплате

В этом разделе отражается итоговая информация о налоге к уплате

Остальные строки раздела предназначены для отражения сумм авансовых платежей и налога, который исчислен к уплате за год. Расчет производится на основании данных из раздела 2.1.1 и 2.1.2. Налог к уплате рассчитывается так:

- если субъект не платит торговый сбор: строка 130 - строка 140 ;

- если субъект уплачивает торговый сбор: строка 130 раздела 2.1.1 - строка 140 того же раздела - строка 160 раздела 2.1.2.

Аналогичным образом рассчитывается и налог за все остальные периоды. Однако из полученной суммы вычитается сумма налога, начисленная за предыдущий период в разделе 1.1.

Если итоговая сумма налога вышла со знаком «минус», значит, налогоплательщик переплатил.

Расчет недоплаты

Важный нюанс! Декларация по УСН не отражает сумм налога, который налогоплательщик уплатил в течение года. Поэтому результат в строке 100 раздела 1.1 не всегда показывает именно ту сумму, которую нужно доплатить в бюджет.

Расчет недоплаты производится по такой формуле:

строка 133 раздела 2.1.1 - строка 143 раздела 2.1.1 - Уплаченный налог,

где Уплаченный налог - сумма налога, которая была уплачена в течение года.

Полученный результат и будет суммой, подлежащей уплате в бюджет. Результат со знаком «минус» означает переплату.

Видеоурок про заполнение декларации по УСН-6%:

Декларация по УСН за 2018 год (скачать бланк excel бесплатно)

Скачать бланк декларации УСН за 2018 год (excel) совершенно бесплатно можно в статье. По этой форме нужно будет сдать налоговую отчетность по упрощенке за 2018 год. Срок для ООО - не позднее 1 апреля 2019 года, для ИП - не позднее 30 апреля. Бланк декларации УСН одинаковый для всех и не зависит от выбранного объекта налогообложения.

Бланк декларации по УСН за 2018 год

Компании и предприниматели, которые применяют упрощенную систему налогообложения, раз в год сдают декларацию по УСН. Не путайте ее с бланком единой (прощенной) налоговой декларацией. Ее сдают те, у кого в течение отчетного или налогового периода не возникало объектов налогообложения по тем налогам, плательщиками которых они является и не было движения денежных средств на расчетных счетах и в кассе.

Форму отчетности по УСН и формат для электронной сдачи документа ФНС утвердила своим приказом от 26.02.2016 № ММВ-7-3/99. Бланк заполняют все упрощенцы независимо от того, какой объект налогообложения выбрали - «доходы» или «доходы минус расходы». Порядок заполнения декларации зависит от объекта налогообложения, который вы выбрали на 2018 год.

Заполнение декларации по УСН с объектом «доходы»

Организации на упрощенке, применяющие объект "доходы", заполняют титульный лист , разделы 2.1.1 и 1.1. Если вы - некоммерческая организация, то еще понадобится включить в состав декларации раздел 3. А если платите торговый сбор, то дополните отчетность разделом 2.1.2 .

В разделе 2.1.1 показывают расчет налога. В нем по строке 102 поставьте признак 1. Это значит, что компания производит выплаты физлицам.

В строках 110 - 113 указывают доходы. Делают это с разбивкой по отчетным - за 1 квартал, полугодие, 9 месяцев и отдельно за год. Суммы приводят нарастающим итогом с начала года.

В строках 130 - 133 запишите рассчитанные авансовые платежи за отчетные периоды и налог за год.

В строках 140 - 143 укажите суммы взносов и пособий, которые уменьшают налог. Если в декларации проставили признак 1, то отражать взносы можжно макимум в размере 50 процентов от рассчитанного налога. Компании без работников могут уменьшать налог на взносы без ограничений. Как в декларации по УСН «доходы» отразить страховые взносы и больничные >>>

Раздел 2.1.2 заполняют те, кто платят торговый сбор. По строкам 110-113 укажите доходы за каждый отчетный период нарастающим итогом.

По строкам 130-133 отразите суммы начисленных авансовых платежей за отчетные периоды и сумму налога за год. Авансовые платежи указывайте нарастающим итогом с начала года и без учета страховых взносов за каждый отчетный период.

По строкам 140-143 отразите сумму страховых взносов и выплат по больничным листам, которые принимаются к вычету отдельно за каждый отчетный период нарастающим итогом.

По строкам 150-153 укажите сумму торгового сбора, который перечислили в отчетном (налоговом) периоде. Сведения приведите нарастающим итогом. А по строкам 160-163 укажите сумму сбора, которая уменьшает аванс и налог. Какие неравества должны выполняться в деклларации по УСН при отражении сведений по торговому сбору >>>

В разд. 1.1 заполните 5 строк:

- в 010 - ОКТМО;

- в 020, 040, 070 - авансы за 1 квартал, полугодие и 9 месяцев;

- в 100 - налог к уплате за год.

Выберите выгодный объект на упрощенке для вашей компании на 2019 год. сам сравнит для вас разные объекты. Какой спецрежим выбрать предпринимателю, смотрите в .

Компания на упрощенке сама выбирает, с какого объекта платить налог — с доходов или с разницы между доходами и расходами.

Исключение — организации и ИП, которые ведут деятельность по договору простого товарищества. Такие компании и предприниматели должны применять объект «доходы минус расходы».

Заполнение декларации по УСН с объектом «доходы минус расходы»

С таким объектом заполняют титульный лист, разделы 2.2 и 1.2. Раздел 3 используют некоммерческие компании.

В разделе 2.2 в строках 210 - 223 приведите доходы и расходы по КУДИР. Ниже в строках 240 - 243 отразите налоговую базу. То есть это разница между полученными доходами и понесенными затратами.

Компании, которые переносят убыток с прошлых лет, заполняют строку 230. Если получили убытки, то впишите их в строках 250 - 253.

По строкам 270-273 отразите рассчитанные суммы авансовых платежей. Авансовый платеж по этой строке рассчитывается как налоговая база (строки 240-243), умноженная на ставку налога (строки 260-263).

По строке 280 укажите сумму минимального налога, то есть сумму доходов за год (строка 213), умноженную на 1 процент. Ее нужно заплатить, если реальный налог меньше минимального или получен убыток.

В разделе 1.2 по строке 010 укажите ОКТМО. Если организация или предприниматель не меняли местонахождение (местожительство), повторно указывать код ОКТМО по строкам 030, 060, 090 не нужно.

По строке 020 отразите сумму авансового платежа, начисленную к уплате за I квартал.

По строке 040 - сумму авансового платежа к уплате за полугодие. Сумму считайте за вычетом авансового платежа за I квартал. Если разница между суммами авансов за полугодие и I квартал окажется отрицательной, отразите разницу по строке 050.

Аналогично показывайте сумму авансов за девять месяцев: по строке 070 к уплате или по строке 080 уменьшению.

По строке 100 определяйте налог к доплате за год. Если разница между рассчитанной за год суммой налога и начисленными авансовыми платежами оказалась отрицательной, эту разницу запишите по строке 110.

По строке 120 приведите минимальный налог к уплате за год. Его придется заплатить, если сумма минималки будет больше суммы единого налога за год. Какое неравенство должно выполняться в разделе 1.2 декларации >>>